400-9918-466

15700095560

400-9918-466

15700095560

上杰专注企业服务10年,企业服务就找上杰财务

发布时间:2023-11-13

发票丢了怎么办?别慌,复印件也能作为记账凭证,还有60天的补救期!一起来看下!

此前,国家税务总局发布过《关于增值税发票综合服务平台等事项的公告》,文中对于发票丢失的情况做出了规定。具体怎么做呢?一起看一下:

专用发票的不同联次有不同的处理方法

一、发票联次都有什么?

第一联:记账联,是销货方发票联、是销货方的记账凭证,即是销货方作为销售货物的原始凭证,发票三联是具有复写功能的,一次开具,三联的内容一致。

第二联是抵扣联(购货方用来扣税)。

第三联是发票联(购货方用来记账)。

二、纳税人同时丢失已开具专用发票的“发票联、抵扣联”

目前纳税人同时丢失已开具专用发票的发票联、抵扣联的,无需申请开具《丢失增值税专用发票已报税证明单》,可凭加盖销售方发票专用章的相应发票记账联复印件,作为增值税进项税额的抵扣凭证、退税凭证或记账凭证.

三、纳税人丢失已开具专用发票的“发票联”

可凭相应发票的抵扣联复印件,作为记账凭证。

四、纳税人丢失“抵扣联”

可凭相应发票的发票联复印件,作为增值税进项税额的抵扣凭证或退税凭证。

五、纳税人丢失发票“记账联”

第一联为记账联,是销售方记账凭证,文件未作出明确规定,根据相关文件精神,可使用其他联次的复印件记账,注意由原件保存单位或者个人在复制件上注明“与原件核对无误,原件存于我处”,并由提供人签章。

依据:

1、纳税人同时丢失已开具增值税专用发票或机动车销售统一发票的发票联和抵扣联,可凭加盖销售方发票专用章的相应发票记账联复印件,作为增值税进项税额的抵扣凭证、退税凭证或记账凭证。

2、纳税人丢失已开具增值税专用发票或机动车销售统一发票的抵扣联,可凭相应发票的发票联复印件,作为增值税进项税额的抵扣凭证或退税凭证;纳税人丢失已开具增值税专用发票或机动车销售统一发票的发票联,可凭相应发票的抵扣联复印件,作为记账凭证。

发票丢失后第一时间干什么?

使用发票的单位和个人发生发票丢失情形,应当于发现丢失当日书面报告税务机关,并提交《发票挂失损毁报告表》。

2019年7月,国家税务总局令第48号取消了发票丢失登报要求。所以无论丢失专用发票、普通发票都不需要再提交发票丢失登报作废声明。

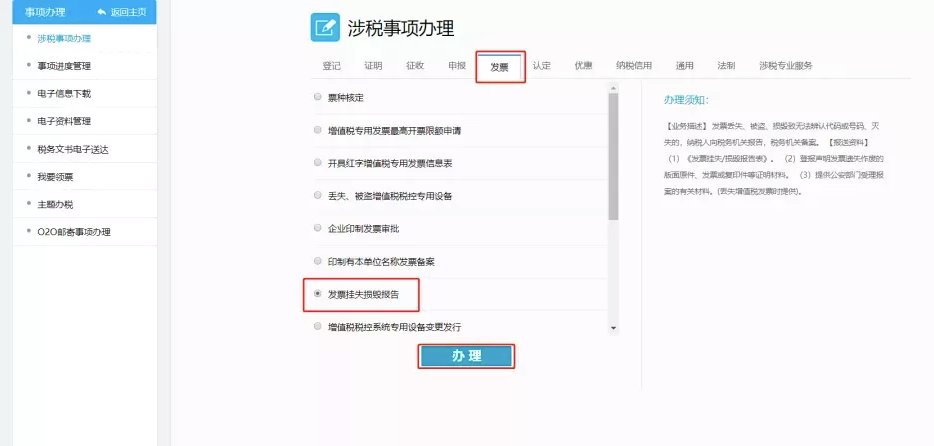

电子税务局操作指南:

第一步 :登录电子税务局,进入【我要办税】-【综合信息报告】-【特定涉税信息报告】-【发票遗失、毁损报告】-点击【办理】

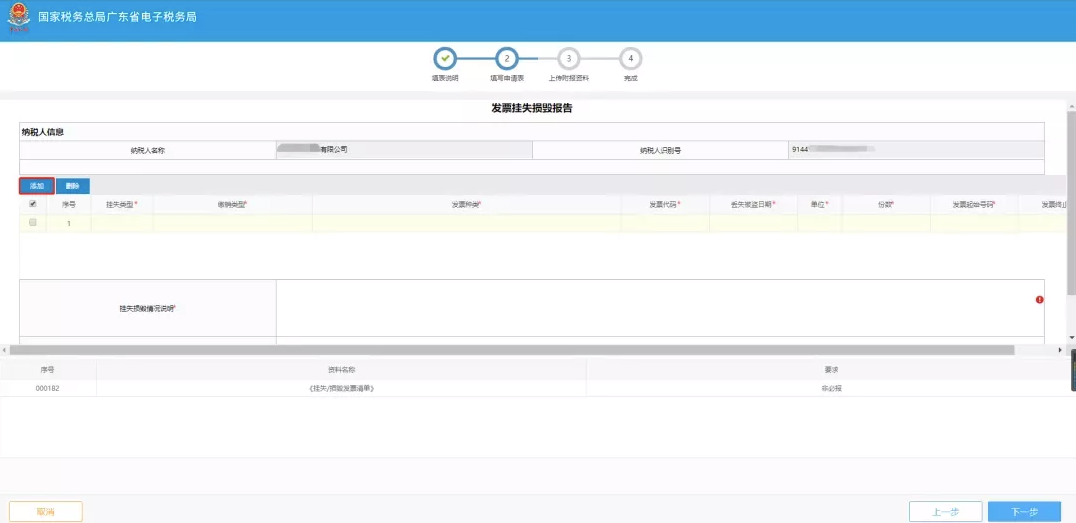

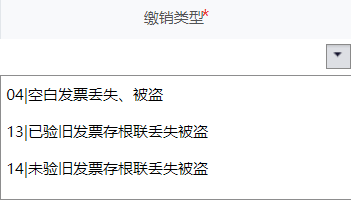

第二步:点击【新增】,在新增栏次填写相关发票信息,挂失类型可以写“丢失”、“被盗”、“毁损”、“已验旧发票存根联丢失被盗”、“未验旧发票存根联丢失被盗”。据实填写后,点击【下一步】

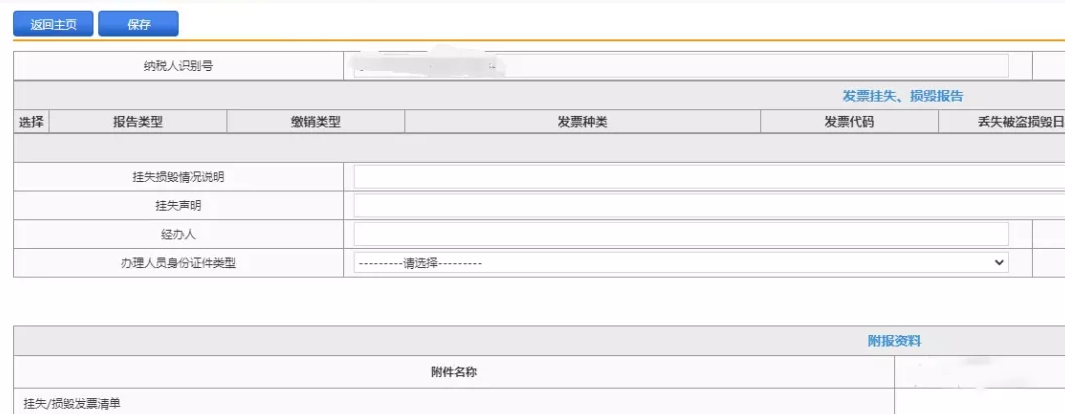

第三步:上传“附报资料”点击“提交”即可。

香港六宝典最新版开奖 版权所有 Copyright 2018. All Rights Reserved.

公司地址:杭州市滨江区江陵路567号新东方国际科技中心15层 联系电话:15700095560