400-9918-466

15700095560

400-9918-466

15700095560

上杰专注企业服务10年,企业服务就找上杰财务

发布时间:2022-11-21

自2008年企业所得税法实施以来,“小型微利”企业所得税优惠政策已实施超过十年,同时也历经十余个文件的政策变化和延续,总体条件逐步放宽,优惠力度逐步加大,对企业的发展起到了很大的助力作用。

那么,目前现行的企业所得税“小型微利”优惠政策有哪些呢?又有哪些常见的政策误区需要大家留意呢?

01-什么是“小型微利”企业?

企业所得税法及其实施条例中,“小型微利”企业是符合税法规定条件的特定企业,其特点就是“小型”和“微利”。具体要求是:

小型微利企业,是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。所称从业人数和资产总额指标,应按企业全年的季度平均值确定。具体计算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

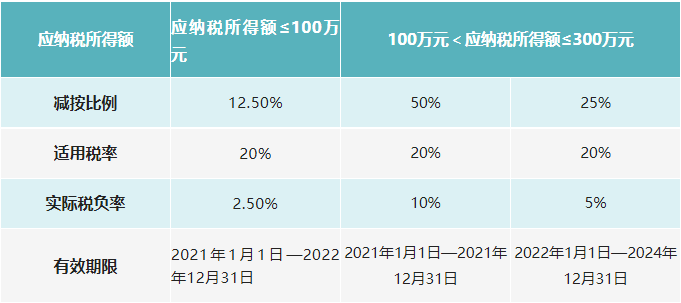

02-现行的优惠政策有哪些?

2021年之后的企业所得税“小型微利”企业优惠政策汇总如下:

03-常见的误区有哪些?

误区一:享受小型微利企业所得税优惠政策不需要留存备查资料

根据《企业所得税优惠政策事项办理办法》(2017年版)附件中规定,小型微利企业享受优惠政策,需要准备以下留存备查资料:

1.所从事行业不属于限制和禁止行业的说明;

2.从业人数的计算过程;

3.资产总额的计算过程。

误区二:非居民企业也可以享受小型微利企业所得税优惠

根据《国家税务总局关于非居民企业不享受小型微利企业所得税优惠政策问题的通知》(国税函〔2008〕650号)规定,仅就来源于我国所得负有我国纳税义务的非居民企业,不适用对符合条件的小型微利企业减按20%税率征收企业所得税的政策。

误区三:二级分支机构也可以享受小型微利企业所得税优惠

二级分支机构不具有法人资格,其经营情况应并入企业总机构。由企业总机构汇总计算应纳税额,并享受相关优惠政策。

误区四:个体工商户、个人独资企业、合伙企业也可以享受小型微利企业所得税优惠

个体工商户、个人独资企业以及合伙企业不是企业所得税的纳税义务人,不能享受小型微利企业所得税优惠政策。误区五:核定征收企业不能享受小型微利企业所得税优惠政策

无论企业所得税实行查账征收方式还是核定征收方式的企业,只要符合条件,均可以享受小型微利企业所得税优惠政策。

香港六宝典最新版开奖 版权所有 Copyright 2018. All Rights Reserved.

公司地址:杭州市滨江区江陵路567号新东方国际科技中心15层 联系电话:15700095560