400-9918-466

15700095560

400-9918-466

15700095560

上杰专注企业服务10年,企业服务就找上杰财务

发布时间:2022-11-16

01-多家注销企业被查!穿透补缴税款及滞纳金!

7月8日,青岛一家已注销的企业被查:

案件经过:

本案中,系该公司适用税率错误,本应适用5%税率的租赁行为按照3%对外开具发票。企业于2021年注销后,税务机关检查时,认定该企业属于偷税,由于公司法人已注销,故向原股东追缴税款及滞纳金。

处罚结果:

应补缴增值税264831.64元及相应滞纳金、城市维护建设税13073.46元及相应滞纳金、教育附加和地方教育附加9338.20元,共计287243.30元。

小编发现,最近几年,类似的案例,屡见不鲜。

02-税务机关穿透追缴税款是否合法?

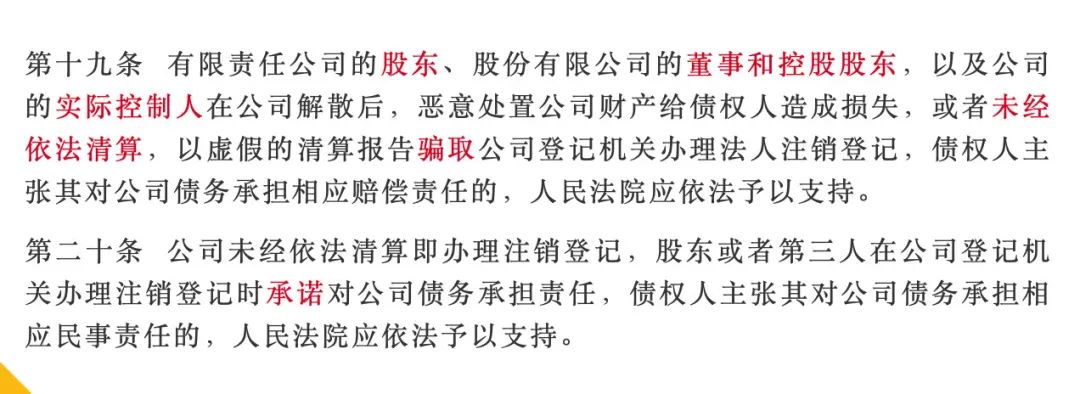

我们来看《最高人民法院关于适用<中华人民共和国公司法>若干问题的规定(二)》中的两条规定:

通过这两条规定,我们可以看出,税务机关向已注销企业追缴税款是合法的,但是也是有条件的!

根据公司法以及高检发释字〔2002〕4号两个文件,税务机关有权穿透并向股东追缴税款,需要满足以下4个条件中的任意一个:

(1)股东滥用其地位和有限责任,损害公司、其他股东或债权人的利益;

(2)股东未履行、未全面履行出资义务,或抽逃出资的;

(3)公司解散时股东未履行、未合规履行清算程序;

(4)单位存在偷税行为且被认定构成犯罪的。

03-一图了解注销流程及涉税风险

香港六宝典最新版开奖 版权所有 Copyright 2018. All Rights Reserved.

公司地址:杭州市滨江区江陵路567号新东方国际科技中心15层 联系电话:15700095560