400-9918-466

15700095560

400-9918-466

15700095560

上杰专注企业服务10年,企业服务就找上杰财务

发布时间:2022-10-08

企业注销最新流程来了!今天起,不想被罚,企业注销必须按这个来!大家一定要重视,已有多家企业被查被罚!

1.突发!注销惨案!已有多家企业被查!

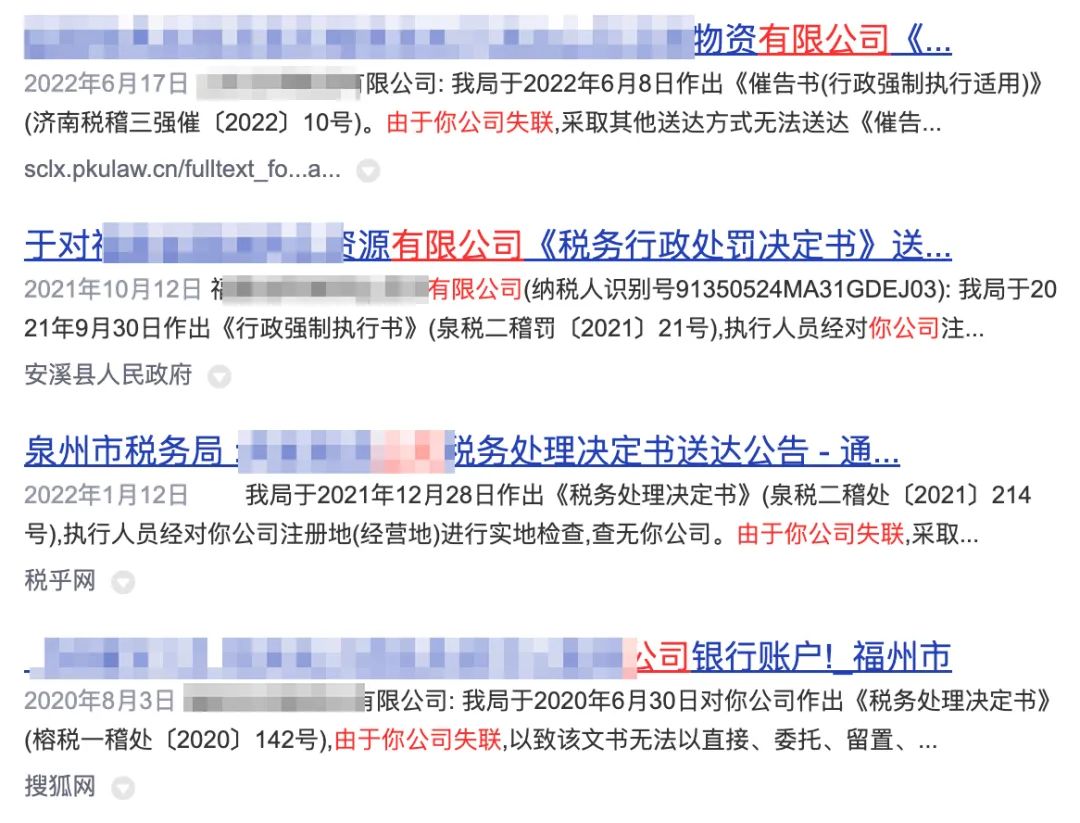

近日,福州税务接连发布了多个对失联企业的《税务处理决定书》,其中,多家企业居然已办理了税务注销登记手续!

这些被查企业中,有些是因为上游企业数据异常(如水电费发生额与收入不符)被顺藤摸瓜查到虚开发票;有些是因为金税三期系统对比异常被发现偷税漏税;还有贸易公司骗取出口退税……

公司都注销了怎么还会被税务稽查?

实际上,税务注销时,税务局除了会关注财报、开票情况之外,有些地方的税务还会利用大数据系统进行一次风险扫描,如果发现严重问题可能会直接推送给稽查部门!

所以,企业在注销时如果没把问题清理完,注销后又被税务局稽查就不足为奇了~

2.公司经营不下去,到底要不要注销?

有人说,原来注销这么麻烦,那不经营的公司就不注销了,放着自生自灭不就行了~

不注销也不年检不报税,后果就是进入“黑名单”,相当于被关进了小黑屋,放任不管后果很严重:

1、法人3年内不得担任其他企业法定代表人、董事、监事、经理;

2、企业名称3年内不得使用;

3、法人股东被列入征信黑名单,不能贷款买房、移民、领取养老保险;

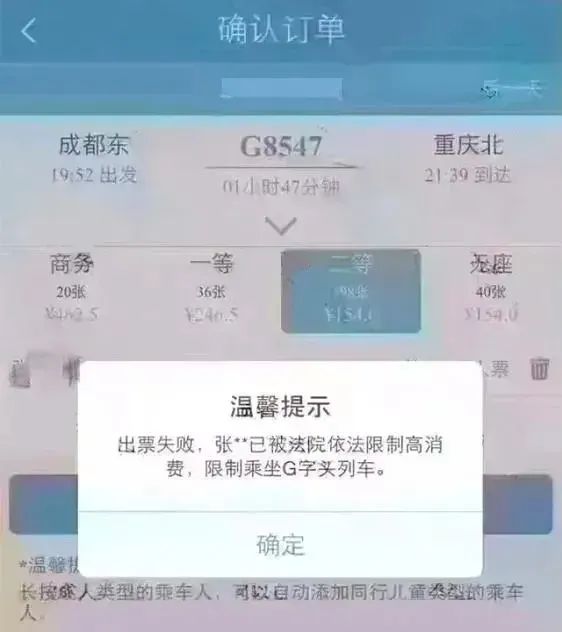

4、如果有欠税的情形,企业法定代表人会被限制出境,不能乘坐飞机高铁。

3.公司注销前,这5大税务问题,一定要处理好!

要想不被查,先得会自查,税务注销前,这些容易“爆雷”的坑一定要妥善处理:

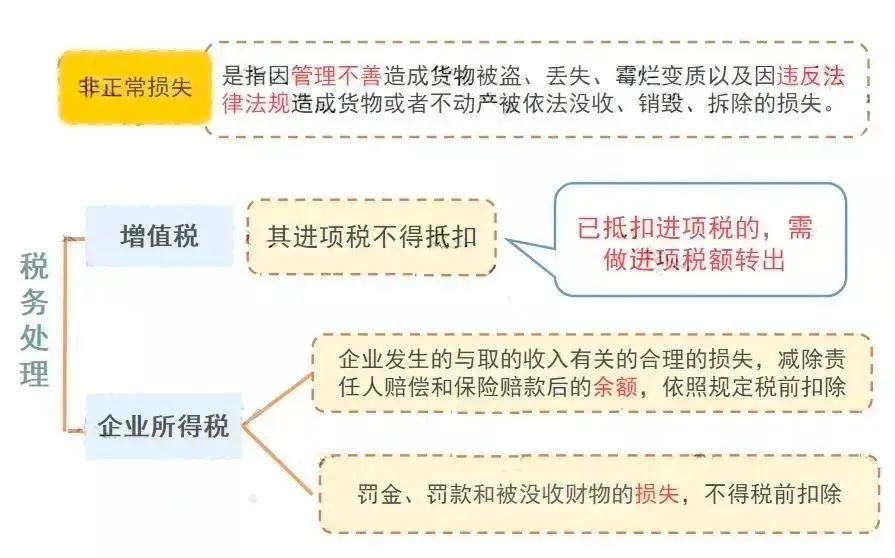

一、账面有存货,但无实物

一般情况下,存货账存实无的原因有两种:

1、存货已经销售

已经销售的货物不做账、不开发票,隐瞒销售收入,同时销售成本不结转,导致账面存货数大于实际库存数。

该行为涉嫌偷税,有此情况的企业要当心了,需马上进行自查,并补缴增值税、企业所得税等税款,被税务查到就后果严重了!

2、存货已经损毁

存货损毁需查明原因,如果有充分证据证明属于合理损耗,那么增值税无需处理,损失也可以在企业所得税前扣除;

如果是非正常损失,增值税进项不得抵扣,企业所得税前扣除也有条件,具体规定如下:

二、账面有存货,但过期了

该情况下有两种处理方式:

1、作为资产损失处理

属于生产经营活动中实际发生的资产损失,准予在企业所得税前扣除;

增值税进项的处理分下列两种情况:

2、低价销售

通常企业处理临期商品或因清偿债务、转产、歇业等原因进行降价销售商品的,一般可视为有正当理由的低价销售行为,不会被税务局视为价格偏低而进行核定。

三、增值税有留抵不能退,开票给关联方了

根据财税〔2005〕165号的规定,企业注销后,存货中尚未抵扣的已征税款以及留抵税额,税务机关都是不予退还的。

企业可以将货物销售给关联公司,这样就产生了销项税,同时给关联公司开具了进项发票,就将留抵的税额转嫁给了关联公司。

但是,需要提醒注意的是:与关联公司之间的交易必须有合理的商业目的,且价格公允,否则,可能会被认定为虚开发票噢!

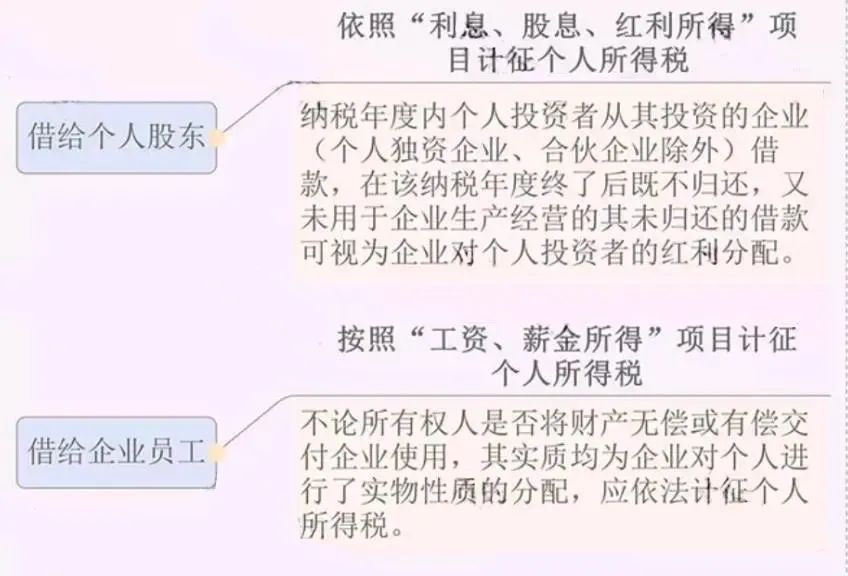

四、老板、员工从公司借款,一直未归还

这种情况下可能会涉及缴纳个人所得税,具体规定如下:

因此,企业注销前一定要好好自查一下“其他应收款”等往来科目。

五、印花税未足额缴纳

印花税的征税范围非常广泛,购销、租赁、注资、营业账簿等都涉及印花税。

而这平时不起眼的小税种在注销的时候通常会被税务局翻个底朝天。

避免风险的唯一的办法就是先自查!

4.2022最新注销流程!不想被查,以后都要按这个来!

香港六宝典最新版开奖 版权所有 Copyright 2018. All Rights Reserved.

公司地址:杭州市滨江区江陵路567号新东方国际科技中心15层 联系电话:15700095560